암보험 가입 하셨나요?

저는 직장인 초년 시절이던 2008년에 종신보험 하나를 가입했어요. 그 뒤로 가족들이 하나둘 아프기 시작하면서 암보험을 두 개 더 가입했고, 지금까지 합치면 총 3개의 보험이 있어요.

저희 집은 암 가족력이 정말 강한 편이었어요. 친인척 중에도 암으로 돌아가시거나 걸리신 분들이 많았고 저희 가족만 해도 6명 중 4명이 암 환자에요. 한명씩 아플때마다 자연스럽게 암 위주로 하나씩 하나씩 보장을 준비했죠.

막상 제가 암 진단을 받았을 때 가족들은 크게 놀라지 않았어요. 오히려 “수술하면 괜찮다”, “병원에서 시키는 대로 하면 된다”, “너무 걱정하지 마라” 하는 반응이었어요. 저도 어느 정도는 마음의 준비가 되어 있었던 것 같아요. 물론 막상 제 일이 되고 나니 무섭기도 하고 복잡한 생각도 많았지만, 그래도 빨리 치료받고 잘 넘기자는 마음이 더 컸어요.

수술을 잘 마친 뒤 가장 먼저 한 일 중 하나가 보험금 청구였어요. 그런데 제가 미처 생각하지 못했던 부분을 맞닥뜨렸는데요. 바로 예전에 가입했던 보험의 갑상선 부담보 조건이었어요.

갑상선 부담보 확인

저는 20대부터 갑상선 저하증 진단을 받아 몇 년간 약을 먹은 적이 있었어요. 그래서 보험 가입 당시 이 부분을 고지했고, 그 결과 보험 가입마다 갑상선 부담보가 걸렸어요. 문제는 가입한 지 너무 오래돼서 그 내용을 제가 정확히 기억하지 못하고 있었다는 점이었어요.

막상 이번에 보험금을 청구하려고 보니, 가입한 보험에 전부 갑상선 부담보가 걸려 있더라고요. 으악~~~~

전혀 생각지도 못했거든요. 까맣게 잊고 살고 있었던거죠. 보험은 오래 유지하고 있다고 해서 무조건 다 보장되는 게 아니고, 어떤 조건으로 가입했는지를 다시 확인해야 한다는 걸 알았어요.

부담보는 쉽게 말하면 특정 부위나 질환에 대해 일정 기간 동안 보장을 제한하는 조건이에요. 보험사마다 세부 내용은 다를 수 있지만, 보통 해당 부위에 대해 가입 후 5년 동안 보장을 받지 못하는 경우가 많아요. 저의 경우 2008년에 가입한 보험은 갑상선 종신 부담보였고, 2011년과 2021년에 가입한 보험은 갑상선 5년 부담보였어요.

특히 2021년에 가입한 보험은 정말 너무너무너무너무 아쉬워요 ㅠㅠ 갑상선 보장을 일부러 많이 넣어둔 상품이었는데, 하필이면 가입 5년을 한 달 정도 앞둔 시점에 갑상선암 진단을 받았지 뭐에요... ㅠㅠ

조금만 더 늦게 발견됐더라면 받을 수 있었던 보장금이 있었기에 많이 아쉬웠어요. 보험은 가입 시점도 중요하지만, 부담보가 걸린 보험인 경우 병리학적으로 진단을 받은 시점이 기준이 된다고 해요. (보험회사에서 얘기해줬음)

기존 질환이 있었던 사람이라면 부담보가 어떤 부위에 걸려 있는지, 기간이 얼마나 남았는지, 예외 조항은 없는지를 미리 확인해 두는 게 필요해요. 보험 증권, 계약 내용, 특별약관은 한 번쯤 꼭 다시 보는 게 좋겠다는 생각이 들었어요.

암 보험금 청구 후기

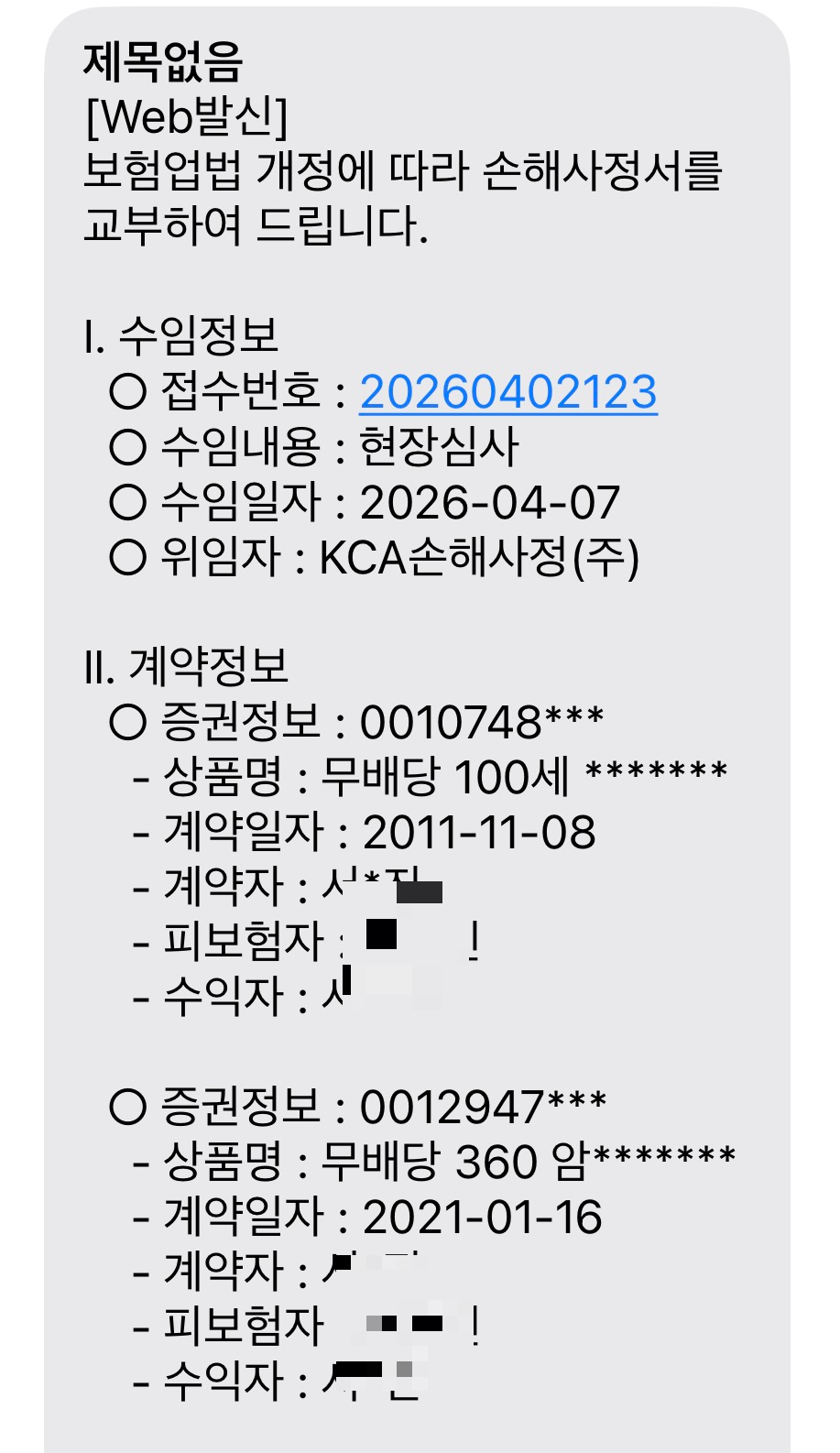

보험금을 청구한 뒤 손해사정사에게 연락이 왔어요. 11년 21년에 가입한 두 개 보험에 대해 부담보 관련 조사를 해야 한다고 하더라고요. 갑상선을 진료받았던 병원이 어디인지 물어봐서 저는 한군데에서만 진료받았으니깐 알려드렸죠.

사실 너무 오래전 일이라 기억이 가물가물 하긴 했어요. 보험 가입 후에는 거의 약을 안 먹었던 걸로 기억했지만, 혹시 중간에 피곤해서 피검사를 한 적이 있었나, 다시 진료를 본 적이 있었나, 별의별 생각이 다 들더라구요. 괜히 제가 기억 못 하는 기록이 나오는 건 아닐까 걱정도 됐어요.

다행히 진료받은 기록도 없고. 병원에서 의료기록을 10년간만 보관할 수 있다고 해서 그 전 자료는 찾을 수 없다고 했어요.

마지막으로 5년 정도 전에 해운대백병원에서 맘모톰 시술을 했던 기록까지 확인하겠다고 해서 갑상선과 직접 관련된 건 아니라고 생각했지만 어쩌겠어요.. 조사에 동의하고 결과를 기다렸지요..

조사는 일주일 정도 걸렸던 것 같아요. 최종적으로는 부담보 기간 동안 갑상선 관련 진료를 받은 사실이 확인되지 않는다고 해서 보험금을 받을 수 있었어요. 받은 금액은 300만 원이었어요. 금액이 아주 큰 편은 아니었지만, 그래도 받을 수 있어서 다행이라고 생각했어요. 한편으로는 조금만 더 일찍 저의 보험 내용을 자세히 확인하고 조직검사 시점을 생각해봤더라면, 다른 보험 보장금까지 받을 수 있었을 텐데 하는 아쉬움도 너무나도 크게 남았어요.

이번 일을 겪으면서 가장 크게 느낀 건, 기존 질환이 있는 사람일수록 건강검진이나 조직검사 전에 내가 가입한 보험을 먼저 확인해보는 게 정말 중요하다는 점이었어요. 특히 갑상선 질환, 유방 질환, 자궁 질환처럼 과거 병력이 있었던 경우에는 부담보 조건이나 보장 제외 조항이 남아 있을 수 있어요.

보험금 청구를 앞두고 있다면 먼저 확인해보면 좋은 항목도 있어요. 가입 시 고지했던 질환이 무엇이었는지, 어느 부위에 부담보가 걸려 있는지, 부담보 기간이 끝났는지, 진단 확정일이 언제인지, 조직검사일과 진단서 발급일은 어떻게 기록되는지 등을 미리 체크해두면 훨씬 도움이 돼요. 작은 차이 하나로 보장 여부가 달라질 수도 있기 때문이에요.

저처럼 기존 질환이 있었던 분들이라면 검진 전에, 검사 전에, 그리고 보험금 청구 전에 꼭 한 번 본인의 보험을 다시 확인해보세요. 평소에는 잊고 지내기 쉬운 내용이지만, 막상 일이 생기면 그 차이가 정말 크게 느껴질 수 있어요.